Cómo evitar la plusvalía por herencia. Impuestos municipales

3 maneras de reducir los impuestos por herencia.

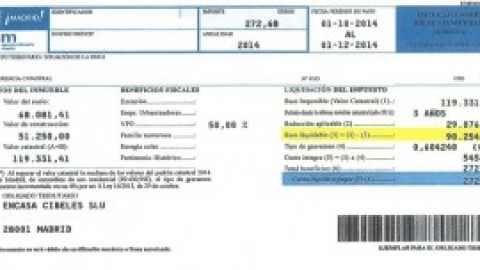

Según el Real Decreto RDL 2/2004, de 5 de marzo, que nosotros utilizamos para poder saber cómo evitar la plusvalía por herencia, es un decreto que regula los impuestos municipales, el impuesto de la plusvalía (IIVTNU) es un tributo directo que grava el incremento que experimentan los terrenos de naturaleza urbana y se manifiesta tras una transmisión de la propiedad, ya sea en compraventas, ya sea en donaciones o en herencias.

La Ley regula también el plazo para declarar y pagar el impuesto: 6 meses.

Empieza la cuenta atrás. Los herederos verán que tienen solo un plazo muy acuciante -de 6 meses-, para hacer la declaración del impuesto municipal y pagarlo. Aunque se puede prorrogar. Pero esto puede generar algún que otro problema.

En el caso concreto de las herencias -transmisiones mortis causa- la ley considera que los herederos adquieren la propiedad desde el mismo día del fallecimiento; es decir, da igual cuándo se vaya al notario, porque el plazo empieza a contar desde el fallecimiento. Por lo que la declaración del Impuesto municipal deberá ser presentada dentro de un plazo de seis meses a contar desde esa fecha.

Forma #1

Cómo evitar la plusvalía por herencia

La plusvalía municipal mide el incremento de valor de los terrenos (el suelo) urbanos. Una de la formas de evitar la plusvalía es acreditar que no se ha producido un incremento de suelo.

Aquí hay que poner atención, porque para poder saber cómo evitar la plusvalía por herencia hay que tener en cuenta los siguientes; (i) una cosa es el valor del suelo y otra el valor de la construcción. Aunque la vivienda haya tenido mejoras y aumente su valor, el suelo puede haberlo perdido. Para esto hará falta una tasación de un perito que nos demuestre si ha habido incremento o decremento de valor. Por otra parte, (ii) hay que atender al valor real del suelo, y no el valor que se le da en la escritura de aceptación de la herencia. Por lo que, nuevamente, vemos por qué es necesario acudir a un perito y preguntar si entre los años de adquisición del inmueble, y de venta existe pérdida patrimonial. Puedes consultar a nuestros compañeros de Ite-España.

CONTACTA CON ITE-ESPAÑACuando acreditamos con una prueba pericial que no hay incremento de valor no se produce el hecho imponible del impuesto. Es decir, que no hay ningún impuesto de plusvalía municipal que pagar (Sentencia del TC núm. 59/2017, de 11 de mayo). En estos casos habrá que iniciar un procedimiento administrativo para demostrárselo al Ayuntamiento. Si desea más información, consúltenos al respecto.

Forma #2

Reducción de la plusvalía.

Otra opción de reducir la carga fiscal en casos de fallecimiento es acogerse al actual vacío legal del impuesto.

Tras la Sentencia del Tribunal Constitucional del día 11 de mayo, se declaró inconstitucional el impuesto porque no permitía acreditar situaciones de pérdida patrimonial. Para el TC el impuesto sí es constitucional (mencionaba el art. 47 de la CE), pero la fórmula actual para el cálculo del impuesto siempre daba como resultado una ganancia patrimonial.

Algunos TSJ, entre ellos el TSJ de la Comunidad de Madrid, han interpretado la sentencia en sentido favorable al contribuyente: en aquellos casos donde haya incremento de valor tampoco se puede acudir al sistema de cálculo de la Ley, porque como no permite acreditar pérdidas patrimoniales está viciado de inconstitucionalidad y no se puede aplicar.

Es decir, que actualmente no hay ningún modo de calcular el impuesto. Entonces, una forma de reducir la carga patrimonial es acogerse a este vacío legal y evitar que se aplique una ley declarada inconstitucional. Consúltenos para más información sobre esta forma de reducir el impuesto de plusvalía en herencias.

Forma #3

Bonificaciones de las herencias.

Es muy habitual que los ayuntamientos, como el Ayuntamiento de Madrid, o el Ayuntamiento de València, o el Ayuntamiento de Barcelona (citamos los tres más grandes de España), prevean en sus ordenanzas que regulan el impuesto bonificaciones.

Pero aquí los ayuntamientos aplican las bonificaciones cuando se cumplen ciertos requisitos estrictos, sobre todo presentar el impuesto dentro del plazo legal.

Los Ayuntamientos prevén que el plazo para solicitar la bonificación sea de seis meses. Si se nos pasa este plazo para solicitar la bonificación ya no podremos acogernos a ella, ¡aunque hayamos pagado el impuesto dentro del plazo legal! Es decir, que si a los herederos se les olvidó solicitar la bonificación el Ayuntamiento dirá que se ha perdido el derecho a optar a ella.

Estas bonificaciones son muy importantes, porque rondan el 90 y el 95% del impuesto en el mejor de los casos. El ahorro es sustancial.

Pero, repetimos, para poder tratar de resolver cómo evitar la plusvalía por herencia ello hay que solicitarlo dentro del plazo legal.

Aquí la estrategia es la siguiente: tratar de combinar la aplicación de bonificaciones con la aplicación de la forma #2. Para ello en el procedimiento administrativo se deben de solicitar las dos opciones, una de forma principal y otra de forma supletoria. Así, si nos desestiman la principal siempre podemos defender que acepten la forma supletoria.

Forma #4

Cómo evitar la plusvalía por herencia. Prescripción del plazo de las herencias.

Te pongo el caso que nos ocurrió para saber Cómo evitar la plusvalía por herencia: Un señor falleció en Madrid el mes de Marzo de 2014. La aceptación de la herencia y la transmisión del inmueble no se llegó ha escriturar el día del fallecimiento. La pregunta es si habiendo pasado cuatro años y y siete meses desde el fallecimiento, ¿estarīa prescrito el pago de plusvalía?. Y si llegara a recibir notificación requiriéndome dicho pago prescribe la plusvalía municipal por herencia , ¿qué es lo que tendría que hacer?>>>> Te dejo aquí un artículo con más información

RESPUESTA de nuestro departamento jurídico: En Deplusvalía y desde nuestro departamento jurídico hemos resuelto el tema de la prescripción por dos vías. Una de ellas es la jurídica,

En el momento en que se acepte la herencia, la transmisión tendrá efectos del día de la defunción del causante – es decir el día en el que se produjo el fallecimiento. Es, decir, con efectos retroactivos prescribe la plusvalía municipal por herencia. En el caso que nos ocupa, aunque la escritura de aceptación se haga en 2019, y la propiedad del bien se habría adquirido en 2014. Es por ello que la administración pública considera que el hecho imponible es el que determina la fecha de cómputo de la prescripción. Para tal fin deberás aportar un escrito jurídico al Ayuntamiento argumentando este hecho y la prescripción.

Nuestras recomendaciones:

- Consultar siempre a un experto, llá que sabrá qué conviene más para el ahorro fiscal de los herederos.

- Tratar de aplicar las opciones en el orden comentado: pero para ello se deben analizar los requisitos en cada caso.

- No olvidarse cumplir los requisitos y obligaciones legales para evitar intereses y recargos.

Para conocer más sobre cómo evitar la plusvalía municipal en Valencia, acude a nuestras oficinas. En Madrid, estamos en Calle Gran Vía 40, 4ª planta, teléfono 915 325 926. En Barcelona, en Calle Balmes 188, teléfono 931 32 10 15. Y en Valencia, en la Calle Perfecto 2, teléfono 961 059 861. O contacta en info@deplusvalia.es

{kind=link}

Hace seis años mi marido y yo donamos el 20% del pleno dominio de una vivienda a un hijo y dinero en metálico. ¿Podemos ahora hacer una extinción de condominio con exención del pago de la plusvalía municipal?. El hijo se quedaría con el 100% de la vivienda y nos compensaría en metálico.

Estimada María, gracias por tu pregunta. Efectivamente, al tratarse de una extinción de condominio no procede la sujeción a la plusvalía municipal. Un apunte, no debería haber exceso ennla adjudicación, porque sino se entendería que se existe supuesto de sujeccion.

Hola,

En el año 1994 falleció mi abuelo heredando sus 13 hijos una parte porporcional de una parcela. Mi madre como heredera de una de esas partes, la vendió en 2013. Ahora el ayuntamiento le reclaman la plusvalía correspondiente desde 1994 hasta 2013. ¿Se puede hacer algo para reducir este impuesto? ¿Cómo puedo saber si el terreno es urbano?No dejan construir nada ni tampoco te dan de alta contrato de luz así como tampoco existen servicios básico como agua corriente. Gracias