Impuesto Transmisiones patrimoniales Andalucía

El impuesto transmisiones patrimoniales Andalucía ITP (Sevilla, Córdoba, Málaga, Jaén, Almería, Granada, Cádiz, Huelva), afecta directamente al contribuyente en el momento de la compra de una vivienda.

¿Cuál es el itp según la Junta de Andalucía?

Según los artículos 23 y 24 del Real Decreto Legislativo 1/2009, de 1 de Septiembre, por el que se aprueba el texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Andalucía en materia de tributos, hay varios tipos de itp a aplicar. ¿Cuál es el tuyo?

Artículo 23: la cuota tributaria se obtendrá aplicando sobre la base liquidable el tipo que resulte de la siguiente tarifa:

Lo que significa que por lo general tributarás según el valor del inmueble entre:

De 0€ a 400.000€ ———— 8%

De 400.000€ a 700.000€ —- 9%

De 700.000€ en adelante —– 10 %

Aunque hay una excepción, una reducción del itp según el Artículo 24 redactado por la disposición final 8.ª.Cinco de la Ley 18/2011, de 23 de diciembre, del Presupuesto de la Comunidad Autónoma de Andalucía para el año 2012 (BOJA de 31 de diciembre de 2011), en vigor desde 1 de enero de 2012.

Artículo 24: En la modalidad de Transmisiones Patrimoniales Onerosas del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados se aplicará el tipo de gravamen reducido del 3,5% en la transmisión de inmuebles cuyo valor real no supere 130.000 euros, cuando se destinen a vivienda habitual del adquirente y este sea menor de 35 años, o 180.000 euros, cuando se destinen a vivienda habitual del adquirente y este tenga la consideración legal de persona con discapacidad.

Es decir, que el tipo de gravamen reducido será:

De 0 € a 130.000€ ———– 3,5 % (Siempre que seas menor de 35 años. En caso de compra en pareja, sólo es necesario que cumpla dicho requisito uno de los dos).

De 0 € a 180.000€ ———— 3,5 % (Siempre que tengas un grado de minusvalía igual o superior al 33%. En caso de compra en pareja, sólo es necesario que cumpla dicho requisito uno de los dos).

CASO REAL (ITP tipo reducido)

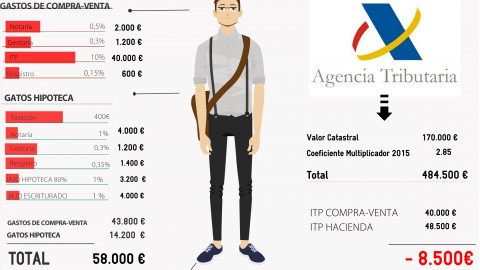

Laura compró en 2013 una vivienda en Sevilla por un valor de 100.000€, en dicho momento pagó el itp al 3,5% acogiéndose lo descrito en el artículo 24 arriba mencionado, pagando un total de 3.500€.

En Septiembre de 2014 Laura recibió una notificación de hacienda (Comprobación de valores, liquidación provisional), donde la Administración expone que el valor del inmueble es de 148.000€. Por lo que en dicha liquidación provisional, el impuesto transmisiones patrimoniales no es el 3,5%, sino el 8%. Siendo así la cuota a tributar ahora de 148.000 x 8% = 11.840 €.

En ese momento Laura, según la administración, debía 11.840€ – 3.500€ = 8.340 €.

¿Qué hizo Laura?

TPC (Tasación Pericial Contradictoria). Con dicho procedimiento, consiguió que la oficina liquidadora Sevilla le redujera el valor de su inmueble por un valor de 139.000€. ¿Aún supera los 130.000€? sí, pero con la tasación que contrató Laura, redujo el valor a 126.593€, siendo aceptado el valor por la administración y tributando así al 3,5 %. Por lo que, la cuota a tributar ahora es de 126.593 x 3,5 % = 4.431 €.

Así que solo tuvo que pagar demás 4.431 € – 3.500 € = 931 €, en vez de los 8.340 € que Hacienda le pedía.