La Sentencia de la Comprobación de Valores. Sentencia TSJ de la Comunidad Valenciana, sobre la comprobación de valores sobre el método de comprobación de valores (ORDEN 23/2013)

Sentencia Liquidaciones Complementarias – comprobación de valores

La Sentencia de la Comprobación de Valores. El último golpe jurídico a la Administración, dentro de la guerra entre el Contribuyente, la Administración tributaria y los Tribunales lo ha protagonizado la Sala de lo Contencioso-Administrativo del Tribunal Superior de Justicia de la Comunidad Valencia, con su interesante y novedosa sentencia de 28 de octubre de 2013. La intención de la Sala ha sido la de crear una sentencia tipo aplicable a todas las liquidaciones derivadas de comprobaciones de valores, en la que se analizase y se diera una nueva solución a la problemática suscitada, sobre todo teniendo en cuenta el enorme esfuerzo realizado en los últimos años por la Generalitat Valenciana,para adecuar sus liquidaciones y valoraciones a las exigencias derivadas de las resoluciones judiciales.

El pásado día 28 octubre de 2015, la Sala de lo Contencioso Administrativo, en su Sección Cuarta del Tribunal Superior de Justicia de la Comunidad Valenciana, falló -La Sentencia de la Comprobación de Valores -frente al recurso contencioso administrativo por el que se ponía en juicio la validez de la Orden 23/2013, que regulaba la obtención de los valores fiscales de los bienes inmuebles -comprobación de valores- para el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos.

VAYA PALO! a las comprobaciones de Valores

En definitiva el método de valoración utilizado por la Administración aplica parámetros de valoración colectivos, no constatados por un perito, y ajenos a cualquier individualización, que consecuentemente poco o nada tienen que ver con el valor real que constituye la base imponible de los Impuestos de Transmisiones Patrimoniales y Sucesiones y Donaciones, y que no están amparados por la normativa de dichos tributos, por lo que procede la anulación de las liquidaciones complementarias sustentadas en la orden de 2013 y sucesivas.

La Administración VS Los Tribunales

Según la Sentencia de la Comprobación de Valores, el método de comprobación utilizado es el de dictamen de peritos (artículo 57.1.e Ley General Tributaria). Sin embargo, lo que en realidad hace la Administración es partir de la ficha catastral de cada inmueble, fiando a la descripción catastral los datos relativos a superficie, estado, antigüedad, etc. pero sin que los mismos sean contrastados por un perito. Sin embargo la crítica no se centra solo ahí, ya que en ese caso poco o nada se diferenciaría esta sentencia de la del Tribunal Supremo antes referida. Lo que la el Tribunal Superior critica es el método de valoración híbrido utilizado, y no previsto en normativa tributaria.

Más que el de dictamen de peritos, la Administración parece utilizar el método de comprobación previsto en el artículo 57.1.b) de la Ley General Tributaria -estimación por referencia a los valores que figuren en los registros oficiales de carácter fiscal-. Y es que sobre la ficha catastral, la Administración aplica todos los demás parámetros de cálculo para su comprobación -valores de suelo, de la construcción, coeficientes, etc.-

La valoración colectiva como punto de partida del presunto dictamen de peritos, la Administración convierte lo que debiera ser una valoración individualizada, en una versión retocada de la ponencia de valores catastral.

Sin embargo, ni en el Impuesto sobre Transmisiones Patrimoniales, ni en el Impuesto de Sucesiones y Donaciones, la base tributaria se calcula mediante los datos publicados por la Administración de manera colectiva, -algo que sí ocurre sin embargo, en el Impuesto sobre Bienes Inmuebles o en el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana–

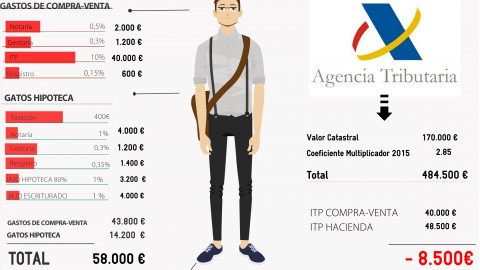

No coincide la valoración catastral, ni la comprobación de valores con el VALOR REAL

La valoración catastral vincula al contribuyente, pero no tiene por qué coincidir con el valor real, que constituye la base imponible del Impuesto de Transmisiones y del de Sucesiones y Donaciones. De hecho, las leyes de estos impuestos no imponen que el punto de partida preceptivo para el cálculo de la base imponible sea la valoración catastral, tal y como muestra en la propia Sentencia:

[…] Es momento de resolver la segunda cuestión litigiosa, relativa a si el método empleado por la Administración Tributaria en su comprobación de valores es ajustado hasta el punto de que permita desechar, con arreglo a Derecho, la propuesta que sobre la base tributaria contenía la declaración del sujeto pasivo. Pero antes de entrar en la cuestión, dejaremos anotados determinados datos que pueden arrojar luz para resolverla convenientemente.

Con arreglo al criterio de nuestra STSJCV 1/2008 , la motivación de la comprobación de valores en estos casos tiene que ser “específica e individualizada” y de ello se hizo eco el TEAR en el acuerdo impugnado. Según el TEAR, el método de comprobación de valores al que la Administración Tributaria Valenciana se acogió, de entre el elenco del art. 57.1 LGT , es el del “dictamen de peritos” (letra e). Quiere decirse con esto que la Administración Tributaria Valenciana no habría aplicado el método de comprobación de la letra b): “estimación por referencia a los valores que figuren en los registros oficiales de carácter fiscal”.

Y además comenta que la descripción catastral, y el valor catastral NO tiene por qué ser el punto de partida para calcular el valor fiscal de un bien inmueble. De hecho no refleja su valor real.

…aunque la persona interesada tenga que combatirla cuando pretenda su modificación ( art. 3.3 Ley del Catastro ), no tiene por qué coincidir necesariamente con la realidad, pudiendo ser legítimamente desmentida al presentar la declaración o autoliquidación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados o del Impuesto sobre Sucesiones y Donaciones, pues sus leyes reguladoras no imponen que la descripción catastral sea punto de partida preceptivo en el cálculo de la base imponible.

INEXISTENCIA , o insuficiencia de INDIVIDUALIZACIÓN, es la RAZÓN

De hecho, los estudios aplicados por la Dirección General de Tributos Valenciana sobre los valores del suelo y los de la construcción, si bien pudieran tenerse como un punto de partida, meramente indicativo, no dejan de atender criterios generales, siendo en realidad que cada uno de los inmuebles incluidos en las zonas, calles o parajes acotados no tienen que equipararse necesariamente a estos efectos. Y la sentencia de lo Contencioso dice:

…Este sistema genérico y previo de valoración no está amparado por la ley del impuesto y no puede asimilarse al “dictamen de peritos” del art. 57.1 letra e) de la LGT ; más bien, tal sistema vendría a encajar en la figura de la letra b) del dicho precepto legal, “estimación por referencia a los valores que figuren en los registros oficiales de carácter fiscal”>>.

La Sentencia de la Comprobación de Valores vigila el principio de unidad de doctrina y seguridad jurídica está siendo vulnerado hacía el contribuyente, solamente indicar que las argumentaciones sobre la Orden 23/2013, que establece un sistema de coeficientes para la determinación del valor del inmueble, sigue teniendo motivación suficiente de la comprobación de valores realizada por la administración, pero que persisten en los errores y vicios señalados -ya que la Admisitración no se cerciora del estado real del inmueble-, descritos aquí por la reiterada doctrina jurisprudencial, en las que se encuentra la sentencia citada.

En definitiva el método de valoración utilizado por la Administración aplica parámetros de valoración colectivos, no contrastados por el perito, y ajenos a cualquier individualización, que consecuentemente poco o nada tienen que ver con el valor real que constituye la base imponible de los Impuestos de Transmisiones Patrimoniales y Sucesiones y Donaciones, y que no están amparados por la normativa de dichos tributos, por lo que procede la anulación de las liquidaciones dictadas.

Os dejo Os dejo aquí la sentencia de las liquidaciones complementarias

yo he pagado 6500 € en la comprovacion de valores , ahora no se paga , tengo opcion de devolucion .

Estimado Ramiro, en relación a tu contestación, efectivamente tienes derecho a pedir una devolución, o bien una reducción del valor mediante la opción de un recurso de reposición, iniciando la Tasación pericial contradictoria, o bien mediante una reclamación económico administrativa ante el TEAR.

PUEDES CONTACTAR CON NOSOTROS A TRAVES DEL TELEFONO 91 532 59 26. ARTURO MARTIN

Efectivamente Ramiro, tienes opción a la devolucion de los impuestos indebidos. Puedes hacerlo vía recurso administrativo, o bien mediante reclamación económico administrativa ante el TEAR.