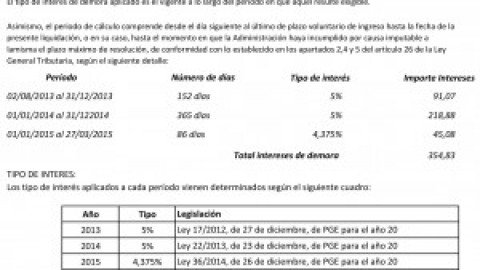

La plusvalía municipal es un tributo que grava el incremento de valor que experimentan los terrenos urbanos con ocasión de la venta de un inmueble (piso, chalet, terreno, nave,…). Este es un tributo real, pues es imputable a ciertos inmuebles, en concreto los de naturaleza urbana. Es un tributo, además, que se calcula de manera objetiva -no atiende a las circunstancias personales de cada uno, ni si quiera si no ha habido “beneficio” en la venta- sobre un valor administrativo asignado (el valor catastral del suelo en el momento de la venta), a este se le aplican unos porcentajes dependiendo del tiempo de la tenencia a lo largo del tiempo.

“Aquí ya tienes un hecho que no es justo para el contribuyente”.

Si el mercado ha ido disminuyendo su valor inmobiliario, ¿p0r qué el impuesto de plusvalía no va acorde con la realidad inmobiliaria?

La plusvalía municipal, no se rige por el aumento de valor “real” obtenido por el vendedor de la vivienda, sino que es un incremento que se ha estipulado de manera objetiva o teórica independientemente a los ciclos económicos y menos a los personales.

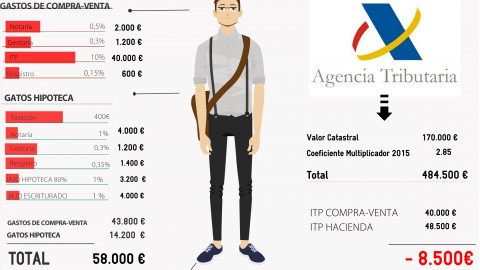

Teniendo en cuenta la caída del mercado inmobiliario en España, desde el año 2008, se ha podido observar como el impuesto no obedece a una realidad marcada por la tendencia del mercado inmobiliario. Así, el impuesto de plusvalía municipal se ha hecho “irreal” con la situación del precio de venta de las viviendas, por ejemplo en Madrid, se han registrado “caídas” del valor de venta de la vivienda de hasta un -42,5%, mientras el impuesto aplicado sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana en Madrid, el terreno asignado a la vivienda ha ido incrementando su valor hasta un 25%.

“Este tributo debería medir correctamente la capacidad económica del contribuyente”.

En Barcelona por ejemplo el impuesto de plusvalía municipal ha experimentado incrementos de hasta 35%, mientras el mercado inmobiliario se contrae hasta un 45,8%. En definitiva esta norma tributaria no se ajusta a la realidad. Este impuesto no está midiendo la capacidad económica del vendedor -el contribuyente-. Al ser un impuesto directo y objetivo,que regula la base imponible conforme a criterios marcados por el valor catastral, lo convierte en un impuesto “no discutible” en cuanto a la determinación de la base imponible. Por lo que no puedo dejar de pagarlo. Ahora bien,

La plusvalía se puede recuperar ¿recurrir o pagar?

Mira, la plusvalía grava de manera “automatica” la cuantificación del tributo, pero y si te dijera que aunque este impuesto municipal tiene su cuantificación “blindada” puedes eliminarla. La cuestión es clara, si es un impuesto que grava la realización de lo que se llama un hecho imponible. Ya no debes de pensar en cómo el TRLRHL regula su calculo, sino en lo que en su artículo 104 se define como el hecho imponible, en el que se exige que se produzca “beneficio en venta” o exista ganancia patrimonial. En consecuencia,

IIVTNU o Plusvalía,“si no hay ganancia patrimonial >>>no hay hecho imponible”.

y por tanto, yo te diría que debes recurrir la plusvalía.