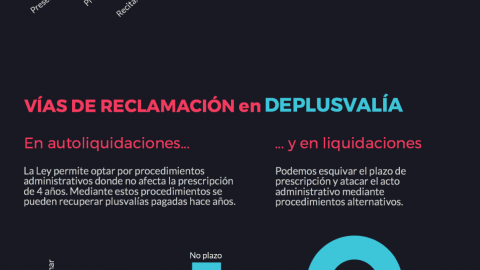

Sentencias plusvalías municipales.

Tenemos varías sentencias estimatorias sobre las plusvalías municipales que hemos ganado y que algunas de ellas han sentado jurisprudencia, y sobre la cuales nosotros solemos siempre insistir cuando tenemos que realizar una reclamación para la consecución y devolución de los impuestos sobre el incremento de los terrenos de naturaleza urbana.

El primer referente Una sentencia del Supremo: Año 1994

Las relativas sentencias plusvalías municipales son varias, y en concreto, El STS de 22 de octubre de 1994 (RJ 19994/ 8205) fue un “palo” al sostener que tenía carácter subsidiario -ojo con esto-, en defensa y garantía del contribuyente. Y, por fin, no desvirtúa las anteriores conclusiones el hecho de que el sistema legal sea obligatorio, en todo caso, para los Ayuntamientos que no pueden acudir a datos reales cuando éstos arrojen un resultado superior.

La Constitución no garantiza a los entes públicos ningún derecho a gravar siempre la capacidad económica real y efectiva, mientras que sí impide que se graven capacidades económicas ficticias de los ciudadanos.

La 2ª SENTENCIA que a mí más me gusta sobre la plusvalía municipal. Año 2012

La primera Sentencia dictada por Tribunal Superior de Justicia de Cataluña mencionada en la resolución recibida, dictada por la Sala de lo Contencioso, Recurso número 502/2011, Resolución número 553/2012, de fecha 22 de mayo del 2012.

La 3ª SENTENCIA que yo suelo citar siempre, sobre la plusvalía municipal. Año 2013

Esta Sentencia del Juzgado de lo Contencioso Administrativo de Barcelona Nº 13, de 22 de enero de 2013, Recurso 152/2012, en la que se ha estimado la inexistencia de plusvalía municipal en la transmisión de unos inmuebles urbanos sitos en Barcelona, en los que no se constató aumento de valor sino todo lo contrario. En dicha Sentencia se declara expresamente que “habida cuenta que aparecen perfectamente identificados los valores de transmisión de las fincas, obrando en los documentos 13 y 14 del escrito de demanda escritura de compraventa de las fincas en fecha 9 de Febrero de 2005 y escritura de transmisión efectuada en fecha 29 de Junio de 2010, en las que se hace constar como valor de adquisición de la finca 715.323.-€ y como valor de transmisión 602.605,32.-€, siendo aquellos perfectamente razonables como valor de mercado y sin que se haya desplegado prueba contradictoria por la parte procesal al respecto, debe concluirse que resulta acreditada y constatada la disminución en términos reales del valor sufrido por las fincas de Autos, lo que nos debe llevar forzosamente a concluir en aplicación de la praxis jurisprudencial expuesta la inexistencia del hecho imponible y consecuentemente la no sujeción al IIVTNU, y ello sin perjuicio del resultado positivo que arroja la base imponible del impuesto, imponiéndose la estimación de la demanda.”

Otra más…

En idéntico sentido también resolvió el Tribunal Superior de Justicia de Cataluña (Barcelona), Sala de lo Contencioso, el 18 de Julio de 2013, en la Sentencia nº 805/2013. (Cuya resolución adjunto designada como documento número cuatro). La conclusión de la Sentencia es la siguiente: cuando se acredite y pruebe que en el caso concreto no ha existido, en términos económicos y reales incremento alguno, el IIVTNU no podrá exigirse.

Una reflexión jurídica a tener en cuenta: sobre la Pérdida de Valor en el IIVTNU y Principio de Capacidad Económica,

Se constata el aumento de los pronunciamientos de los tribunales que estiman los recursos de los contribuyentes por cuestionar la sujeción de tributos en supuestos de pérdida de patrimonio; ”la doctrina del Tribunal Constitucional confirma la imposibilidad de gravar por parte del legislador local una riqueza imponible inexistente, situación que entendemos que podría producirse cuando el transmitente pueda acreditar la generación de una pérdida de patrimonio con ocasión de la transmisión del terreno”;

Además los diferentes TSJ, entre ellos Canarias, Murcia, Cataluña y Castilla La Mancha, están admitiendo en los últimos años la prueba de que no se ha producido un incremento del valor a efecto de excluir la sujeción a la llamada plusvalía municipal; Se estima que la inconstitucionalidad del apartado IV del artículo 110 del Texto Refundido de la LRHL – ….. sin que puedan atribuirse valores, bases o cuotas diferentes de las resultantes de tales normas- residiría en que el legislador considera producido siempre un incremento del valor con motivo de la transmisión onerosa o lucrativa sin que admita prueba en contrario.

Estamos en presencia de una ficción, no cabiendo prueba en contrario por lo que se abre la sospecha de la inconstitucionalidad del precepto al ser contrario a los principios constitucionales relativos a la capacidad económica y al derecho a la prueba.

Y todavía tengo más en la manga…

Otras tres Sentencias del Tribunal Supremo de evidente interés: la Sentencia de 29 de abril de 1996, Recurso 3279/1993, que no sujeta a plusvalía la transmisión de un terreno en el que estaban suspendidas las licencias con ocasión de la modificación urbanística prevista en la que pasaba a ser un terreno carente de posibilidad alguna de aprovechamiento urbanístico; la Sentencia del Tribunal Supremo de 25 de septiembre de 1997, Recurso 336/1993, que consideró desproporcionado un aumento lineal del 300% sobre el valor inicial del terreno; y la Sentencia de 30 de noviembre de 2000, Recurso 2306/1995, en la que se declaró la no sujeción a plusvalía de un terreno cuya edificabilidad ya estaba agotada por haberse construido los bloques permitidos en la parcela en la que estaba integrado. Resulta claro que para el Tribunal Supremo la inexistencia de incremento del valor excluye la aplicación del Impuesto.

El Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana y sus aspectos más relevantes de su régimen jurídico”, 2011, página 176, escribe que “en el supuesto de que no exista ningún incremento de valor no existe sujeción al IIVTNU, por mucho que el TRLRHL establezca unas reglas para el cálculo de la cuota del citado Impuesto.

Ésta también es la postura del –Magistrado del TSJ de Cataluña y firmante de la Sentencia reseñada- que afirma, repitiendo las palabras de Rubio de Urquía y Arnal Suriá: “la contradicción legal no puede ni debe resolverse a favor del método del cálculo y en detrimento de la realidad económica pues ello supondría subordinar los principios de equidad, justicia y capacidad económica a la comodidad administrativa en la gestión del Impuesto”, asimismo advierte “que de ser la de la ficción jurídica la única interpretación posible, el precepto habría de considerarse inconstitucional, al no posibilitar siempre que se tenga en cuenta la plusvalía real.”

Te dejo un argumento clave que se despoja de esta SENTENCIA DE LA PLUSVALÍA.

Otro argumento esgrimido por el Organismo de Gestión Tributaria para desatender la petición de no sujeción, es “por la reversión a la comunidad del aumento de valor de los terrenos por el efecto de la acción urbanística de los entes públicos.”. Y ASÍ RUEGA en la SENTENCIA de la plusvalía municipal.

“En consecuencia, el sistema liquidatorio legal no excluye que el sujeto pasivo pruebe que, en el caso concreto, lleva a resultados apartados de la realidad; y, por otra parte, en relación con el referido antecedente inmediato de la fórmula contenida en el art. 107, la STS de 22 de octubre de 1994 (RJ 19994\ 8205) fue tajante al sostener que tenía carácter subsidiario, en defensa y garantía del contribuyente. Y, por fin, no desvirtúa las anteriores conclusiones el hecho de que el sistema legal sea obligatorio, en todo caso, para los Ayuntamientos, que no pueden acudir a datos reales cuando éstos arrojen un resultado superior, pues la Constitución no garantiza a los entes públicos ningún derecho a gravar siempre la capacidad económica real y efectiva, mientras que sí impide que se graven capacidades económicas ficticias de los ciudadanos”. TSJC Sentencia nº 505/2012, de 9 de Mayo de 2012.

Te dejo aquí un resumen de las sentencias de las PLUSVALIAS MUNICIPALES.

Ahora el TRIBUNAL CONSTITUCIONAL (17 de febrero 2017)ha declarado la PLUSVALÍA MUNICIPAL nula, por no adecuarse a la capidad económico del contribuyente. Ver más info aquí

{kind=link}