La plusvalía en las Herencias. Gestoria Planificada

La plusvalía en las Herencias han de ser gestionadas de manera organizada, y siempre con una planificación previo a la propia adjudicación de la misma. Cada heredero deberá tributar por el impuesto de sucesiones -ISD- en la modalidad de Sucesiones. Si ha heredado algún inmueble, además deberá tributar por el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, más conocido como plusvalía municipal.

Planificar adecuadamente una esencia puede ayudarle a reducir de manera cuantitativa los impuestos aplicables a la hora de tramitar o gestionar la herencia o la donación de los bienes.

¿Quiere conocer qué trucos puede hacer para reducir los impuestos en las herencias?

Plazos en las Herencias

En ambos casos tenemos un plazo máximo en la declaración del impuesto del IVITNU de 6 meses desde el fallecimiento, pudiendo solicitar una prórroga de otros 6 meses.

El Impuesto sobre Sucesiones y Donaciones, en la modalidad de Sucesiones se ha de tributar en la Comunidad Autónoma de residencia del fallecido, sin tener en cuenta dónde se encuentran situados sus bienes. Al ser un tributo competencia de las Comunidades Autónomas, el importe a pagar por el mismo variará en función de la Comunidad, habiendo grandes diferencias entre las mismas.

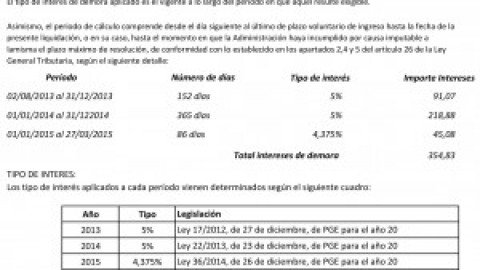

Desde el fallecimiento, contamos en el impuesto de la plusvalía en las herencias con cinco meses, y se puede solicitar una prórroga de otros seis. La prórroga concedida comenzará a contarse desde que finalice el plazo de seis meses y llevará aparejada la obligación de satisfacer el interés de demora correspondiente hasta el día en que se presente el documento prorroga impuesto sucesiones o la declaración.

¿Qué necesitas presentar?

1. Solicitud de prorroga impuesto de sucesiones y donaciones. Descártela la de la Comunidad de Madrid aquí

2. Documentación requerida que figura en la solicitud.

Conforme regula el artículo 28.7, de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas “Los interesados se responsabilizarán de la veracidad de los documentos que presenten”

La plusvalía en las herencias. Gestoria se puede hacer a través de Deplusvalia.es puedes presentar el documento de prorroga con uno de nuestros gestores, los cuales pueden prepararte la documentación necesaria para solicitar el aplazamiento del impuesto.

- Nosotros nos encargamos de presentarlo en las Oficinas de Asistencia en Materia de Registro de la Comunidad de Madrid, de la Administración General del Estado, de otras Comunidades autónomas, de Ayuntamientos de la Comunidad de Madrid adheridos a la Red de Oficinas Integradas de Atención al Ciudadano, Oficinas de Correos y en Representaciones diplomáticas u Oficinas Consulares de España en el extranjero.

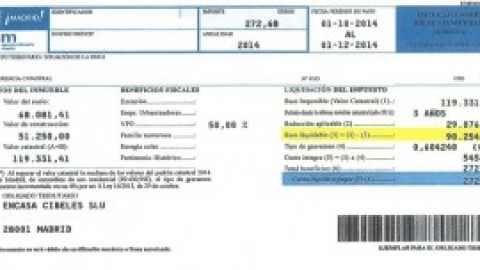

Dónde Ingreso de las cantidades del impuesto de la Plusvalía. Autoliquidación.

En algunas comunidades autónomas el ingreso debe efectuarse obligatoriamente mediante la correspondiente autoliquidación.

En Deplusvalía, le asesoramos cómo rellenar los modelos oficiales correspondientes de manera efectiva (de declaración y de autoliquidación —modelos 650 y 660) e indicarle cómo debe efectuar el ingreso en la entidad de depósito que presta el servicio de caja o en alguna de sus entidades colaboradoras (Bancos y Cajas). Además en la siguientes CCAA el régimen de autoliquidación es obligatorio (sin tener en cuenta el régimen foral vasco y navarro):

- Andalucía

- Aragón

- Asturias

- Baleares

- Canarias

- Castilla y León

- Castilla-La Mancha

- Cataluña

- Galicia

- Murcia

- Valencia

En el régimen de autoliquidación es el propio interesado el que tiene que calcular cuánto tiene que pagarse de impuesto e ingresarlo en la hacienda autonómica.

{kind=link}